Податківці у коментованій консультації зазначали, що підписи можуть бути засвідчені відбитком печатки підприємства. Але використання печатки підприємством не є обов'язковим. Відповідно відсутність печатки на видаткових та прибуткових касових ордерах не може вважатися порушенням правил складання касових документів.

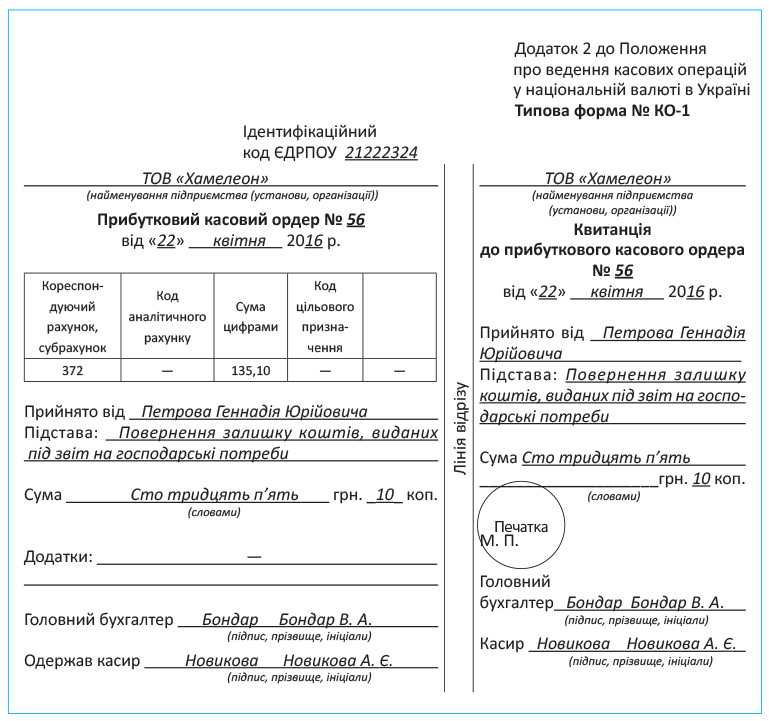

У яких нормативних документах зазначається, що відбиток печатки на прибутковому касовому ордері має розміщуватися посередині між основною та відривною частиною ордера? Відповідь: Відбитком печатки завіряється відривна частина прибуткового касового ордера.

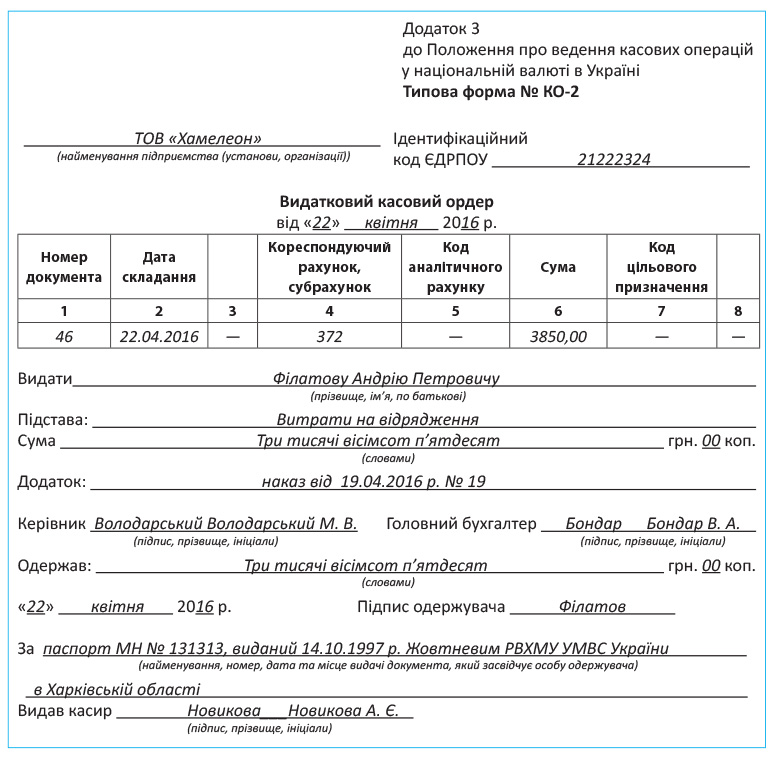

Видатковий касовий ордер (скорочено ВКО) — це первинний документ, що застосовується для оформлення видачі готівки з каси підприємств (юридичних осіб). Введено в дію з 29 квітня 2009 року.

Приймання одержаної з банку готівки в касу та видача готівки з каси для здавання її до банку оформляються відповідними касовими ордерами (прибутковим або видатковим) з відображенням такої касової операції в касовій книзі.

у видатковому касовому ордері зазначається:

- У реквізиті «Кореспондуючий рахунок, субрахунок» зазначається субрахунок 333, з якого потім кошти будуть зараховані на банківський рахунок – Дт 311 Кт 333.

- У реквізиті «Видати» зазначається номер рахунку та найменування банку, на який здається готівка;

Зокрема, печатку проставляють таким чином, щоб вона охоплювала останні кілька літер посади особи, яка підписує документ. Проставляти печатку на підписі не можна. Крім того, якщо на документі є спеціально відведене місце, то печатку проставляють саме там.

Видатковий касовий ордер може оформити: 1. головний бухгалтер, 2. бухгалтер або працівник (наприклад, касир), якого призначив керівник, 3. директор (при відсутності головного бухгалтера та бухгалтера). РКО складається завжди в день видачі грошей. Оформлення РКО …