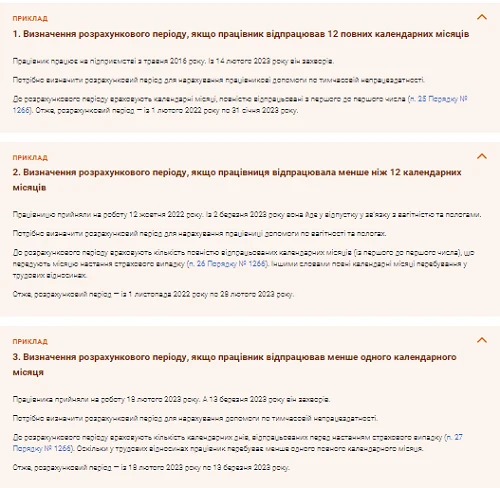

До розрахункового періоду враховують кількість повністю відпрацьованих календарних місяців (із першого до першого числа), що передують місяцю настання страхового випадку (п. 26 Порядку № 1266). Іншими словами повні календарні місяці перебування у трудових відносинах.

Визначаємо розрахунковий період У загальному випадку розрахунковим періодом для обчислення «лікарняної» середньої є 12 календарних місяців, що передують місяцю, в якому настав страховий випадок* (п. 25 Порядку № 1266).

При цьому слід опиратися на норми Порядку № 100. За загальним правилом розрахунковим періодом для розрахунку відпускних вважають період у 12 місяців, які передують місяцю надання працівнику відпустки (п. 2 Порядку № 100).

Тепер він передбачає, що середній заробіток для плати відпускних, надання матеріальної (грошової допомоги) або компенсації за невикористану відпустку обчислюють виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки, матеріальної (грошової) допомоги або виплати компенсації за …

Зарплату за відпрацьований час з 1 січня до першого числа місяця виплати компенсація за невикористану відпустку) слід поділити на кількість днів у розрахунковому періоді та помножити результат на на кількість днів відпустки, що підлягають оплаті.

Середньоденна зарплата дорівнює: 131180 грн : 365 к. дн. = 359,40 грн/к. дн. висновки. З розрахункового періоду виключають дні, не відпрацьовані з поважних …