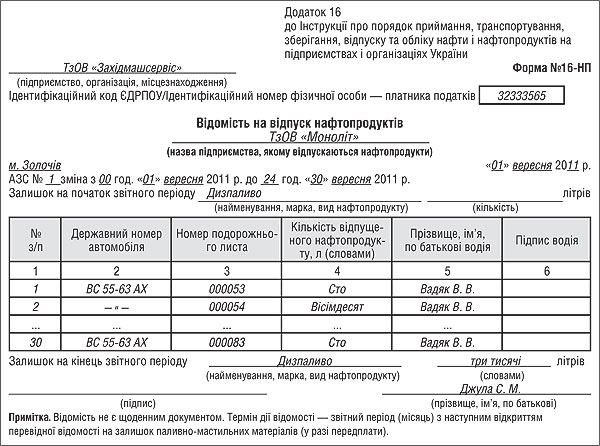

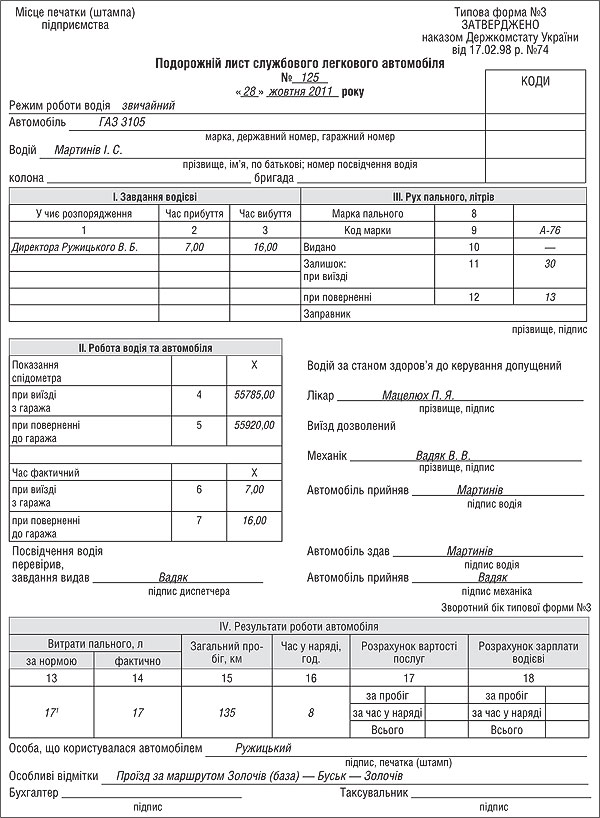

Списувати пальне на витрати потрібно на підставі первинного документа, який підтверджуватиме фактичне витрачання ПММ. Водночас факт використання пального потрібно фіксувати окремим первинним документом. Найчастіше це подорожній лист. На сьогодні немає типової форми такого документа.

Використане пальне списуйте на підставі первинних документів — подорожнього листа або іншого документа, який містить всі необхідні реквізити. Адже за Законом № 996 підставою для бухгалтерського обліку господарських операцій є саме первинні документи.

Для списання ПММ та обліку роботи водія і надалі доречно використовувати подорожній лист. Щоправда, можна відійти від його типової форми, яку скасовано, зокрема не заповнювати графи, передбачені для лікаря та механіка. Головне, щоб у документі були всі обов'язкові реквізити первинного документа.

Як затвердити власні норми списання пального, якщо є така потреба Варіантів може бути три: розробити тимчасові норми на основі схожого технічно і конструктивно транспортного засобу з існуючих Норм № 43; розробити тимчасові норми на основі власних замірів витрачання пального.

Для списання фактично використаного палива складається Акт списання запасів, за формою, затвердженою наказом Міністерства фінансів України від 13 грудня 2022 року №431. Наказ набрав чинності з 20 січня 2023 року, тобто з дня офіційного опублікування (Офіційний вісник України № 005 від 20.01.2023).

Списувати пальне на витрати потрібно на підставі первинного документа, який підтверджуватиме фактичне витрачання ПММ. Водночас факт використання пального потрібно фіксувати окремим первинним документом. Найчастіше це подорожній лист. На сьогодні немає типової форми такого документа.

Тож чи можна урешті-решт списувати ПММ за фактичними витратами або ж слід і досі застосовувати певні норми для їх списання? Чи матиме негативні податкові …