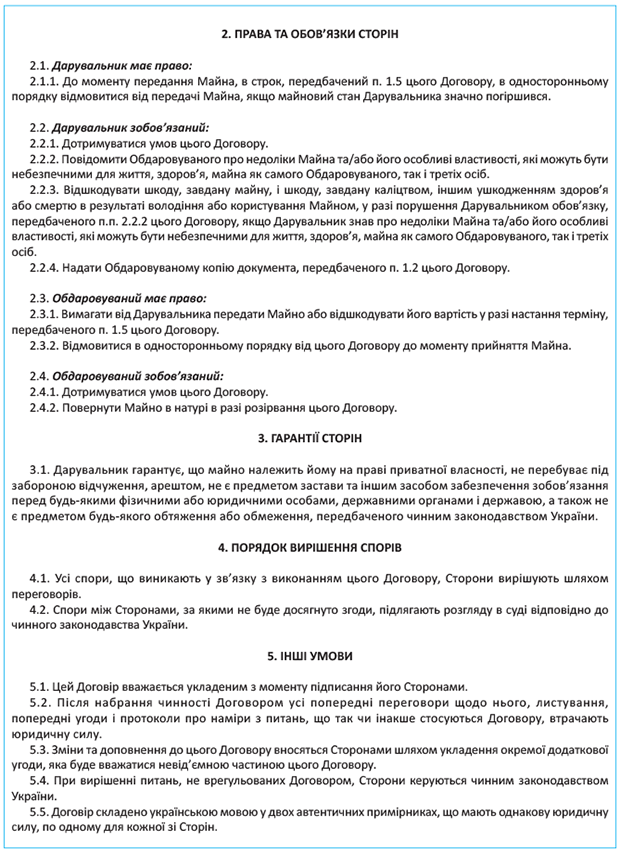

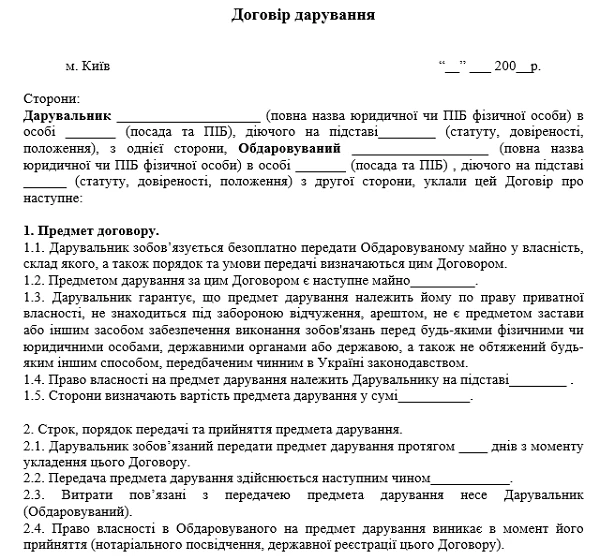

За договором дарування одна сторона (дарувальник) передає або зобов'язується передати у майбутньому іншій стороні (обдаровуваному) безоплатно майно (дарунок) у власність (пункт 1 статті 717 ЦК України).

Предметом договору дарування може бути будь-яке майно (як індивідуально визначені речі, так і речі, визначені родовими ознаками), не вилучене з товарообороту і яке може бути у власності особи, якій воно дарується.

Після оформлення угоди обдаровуваний отримує у нотаріуса договір дарування і виписку з Держреєстру про реєстрацію права власності. З цього моменту він є законним власником отриманої в дар квартири.

Право на обов'язкову частку мають пенсіонери за віком, неповнолітні та інваліди НЕЗАЛЕЖНО від змісту заповіту. Таким чином, договір дарування є більш вигідною та безпечною для обдарованого, а заповіт – для спадкодавця.

Якщо подарував не близький родич або хтось чужий – дохід при цьому оподатковується за ставкою 5% ПДФО та 1,5% військового збору. Якщо ж подарунок отримано від нерезидента або ж подарували нерезиденту, застосовується ставка податку 18% ПДФО та 1,5% військового збору.

Договір дарування, як і договір купівлі-продажу, спрямований на припинення права власності у дарувальника й виникнення права власності в обдарованої особи з тією лише різницею, що договір дарування завжди є безоплатним, а тому дарувальник не має права вимагати від обдарованої особи зустрічних дій.

За договором дарування дарувальник передає або зобов’язується передати в майбутньому обдаровуваному безоплатно майно (дарунок) у власність.