Витрати на виробництво продукції класифікуються за елементами і статтями калькуляції. Під елементами витрат розуміють економічно однорідні види витрат. Витрати за статтями калькуляції – це витрати на окремі види виробів, а також витрати на основне і допоміжне виробництва.

Простий метод (метод простого підрахунку витрат) — собівартість одиниці послуг визначають, поділивши витрати на кількість наданих послуг. Тобто загалом визначають усі витрати на надання послуг певного виду, і таку суму ділять на кількість.

Вона включає наступні статті:

- сировина і матеріали;

- поворотні відходи (віднімаються);

- вироби що купуються, напівфабрикати і послуги виробничого характеру сторонніх підприємств і організацій;

- паливо і енергія на технологічні цілі;

- заробітна платня виробничих робітників;

- відрахування на соціальні потреби;

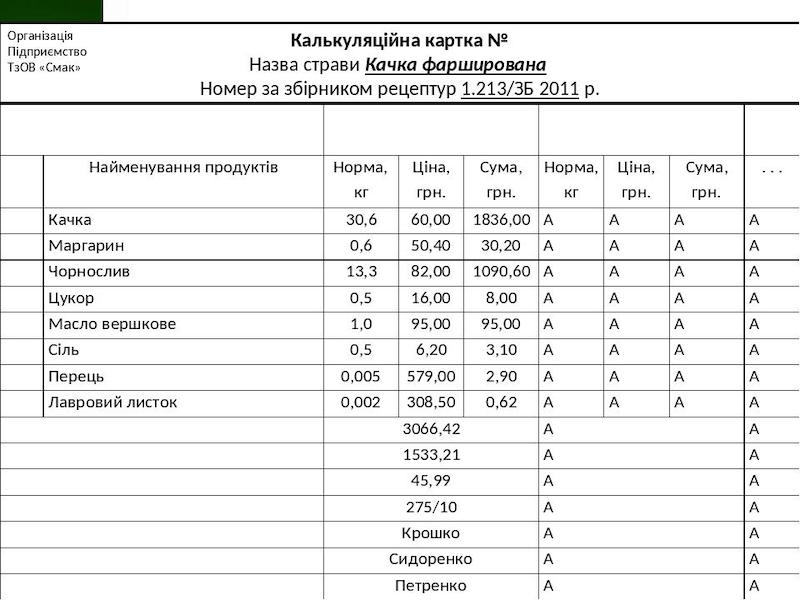

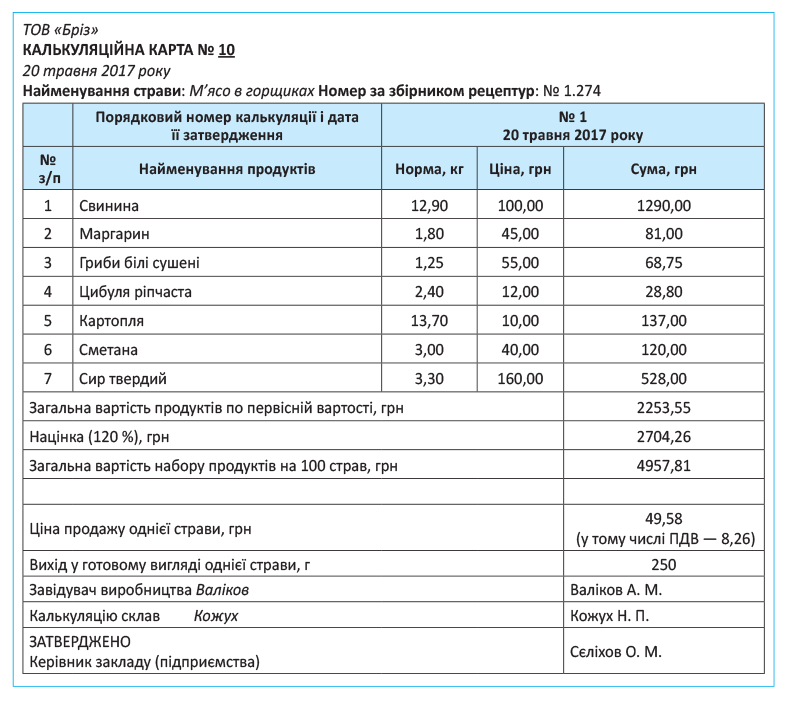

Що стосується калькуляційної одиниці, то під нею розуміють одиницю виміру об'єкта калькулювання при обчисленні собівартості продукції. Її вибір залежить від особливостей виготовлення продукції, обширності номенклатури, одиниць виміру, що застосовуються, діючих стандартів і технічних умов на вироби, які виробляються.

calculatio — обчислення) — це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

Calculato — обчислення) — це обчислення собівартості одиниці продукції, виконаних робіт і послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за …